大豆油价格最新行情走势分析_大豆油价格最新行情2021走势

1.新粮未上市价格先涨起来,小麦之后大米也会被大量饲料替代吗

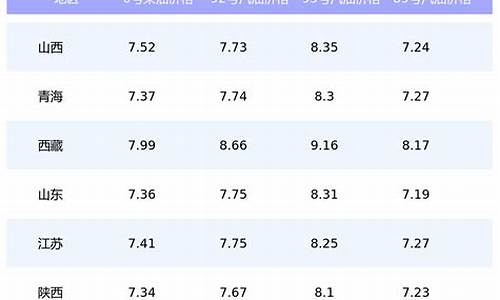

大豆作为我国主要的农作物之一,虽然产量已经很高了,但是仍然无法满足需求,自给率非常低。专家预测在2022年我国大豆仍然是以进口为主的,主要是因为我国的耕地面积小,无法满足大豆自给自足,在价格上,未来的走势依旧看好。

2022年大豆行情现状

2021年国产大豆价格在大幅减产、农户挺价惜售、国储与购粮主体高价入市抢购等利好叠加的作用下震荡上涨。豆一期货指数一度涨至6505元/吨的历史高位。

但随后终端需求的疲弱使得豆一的高价难以为继,国产大豆期货价格高位大幅回调。

展望2022年,短期来看,售粮节奏的后移和需求端的疲弱使得短期市场供给偏宽松,价格弱势运行。

中期来看,6月至8月处于青黄不接阶段,且易产生天气炒作现象,价格大概率阶段性走强。

长期来看,在政策支持下,2022年大豆种植面积及产量大幅增加的概率较高,随着收获压力的来临,大豆期价将重返弱势。

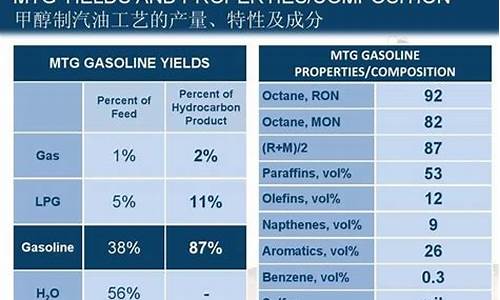

专家预测2022年大豆价格走势

短期来看,减产背景下农户惜售情绪较强,使得2021/2022年度农户售粮进度明显慢于往年,供应压力有所后移。据农户售粮习惯推断,农户惜售情绪一般最多持续至3月至4月份。

因此,供应压力后移抵消了部分减产带来的不利影响。需求端来看,我国能繁母猪存栏高点是在2020年5月至6月份。意味着生猪出栏高点在2022年3月至4月份,猪价低位仍将对豆制品需求形成明显压制。

短期大豆供给仍偏宽松,预计2022年5月份前国产大豆价格弱势运行概率较高。

中期来看,6月至8月份易产生天气炒作现象,且处于大豆供给青黄不接时期。在本年度大豆减产16.4%的背景下,大豆供给存在偏紧可能,国产大豆价格阶段性走强概率较高。

长期来看,农业部门把扩大大豆油料生产作为2022年必须完成的重大任务,因此在政策的刺激下2022年大豆种植面积增加及产量同比大幅增长是大概率。

在9月底大豆开始逐步收获后,季节性供应压力将再次施压国产大豆价格,豆一与豆二期货的价差也将大幅缩小。

新粮未上市价格先涨起来,小麦之后大米也会被大量饲料替代吗

龙头企业入场较早,主要分布在山东地区

我国农副食品加工业相关企业的布局较早,1988年主营油脂油料的京粮控股成立,是较早布局本行业的企业之一,其他龙头企业大部分在千禧年之前便以设立开展业务,抢占市场先机。2000年以后成立的企业,其主体的注册时间较晚,但企业业务布局也大多早早在80-90年代。

注:横轴代表企业成立年份;纵轴代表企业成立月份;气泡大小代表企业注册资本。

我国农副食品加工行业的上市企业数量较少,主要集中在山东、广东、湖南等地区。另外,新疆的上市企业数量也较多,其中有制糖领域的龙头企业中粮糖业。

注:数据范围为农副食品加工业上市企业,数据统计时间截至2022年7月27日。

市场竞争激烈,龙头企业市占率不到5%

我国农副食品加工行业囊括的企业数量庞大,2020年规上企业数量就达到21881家,整体竞争激烈。行业市场也包括饲料加工、谷物磨制、水产品加工等多个领域,故整体行业营收规模庞大,单个企业的市场份额占比较小。具体来看,2021年,金龙鱼的农副食品加工行业相关产品营业收入占行业总规模的比重最大,为4.18%;其次为新希望,相关业务营收占比为2.33%。其他龙头企业的市场份额均在2%以下。

注:数据仅包含上市企业,大型集团如中粮糖业控股母公司中粮集团因数据披露口径和进度不一等原因而未纳入分析。

2021年,我国农副食品加工业龙头企业的市场集中度水平不高,主要由于行业整体市场庞大。具体来看,农副食品加工行业CR4仅为9.18%,CR6为10.11%,CR10也仅为11.63%。整体来看,我国农副食品加工行业的竞争较为激烈。

国产企业国际竞争力强劲,食用油全球第一

从企业角度来看,我国国际化程度最高,实力最强的集团,便是中粮集团。中粮2019-2020年已成为乌克兰第二大粮食出口商。

从品牌市占率来看,依据Euromonitor数据,2021年全球食用油市占率前五的品牌中,有三个品牌出自中国,分别是金龙鱼、福临门(中粮集团旗下)和鲁花,市占率分别为5.0%、4.5%和1.0%,反映我国食用油品牌的国际竞争力强劲。

整体来看,我国农副食品加工业体量大,行业内企业竞争较为激烈。另外,作为粮食大国,我国的国产品牌国际竞争力较强,全球知名品牌的市占率也较高。

—— 更多本行业研究分析详见前瞻产业研究院《中国农副食品加工行业市场前瞻与投资战略规划分析报告》

尽管目前距离新小麦上市尚有将近一个月的时间,但昨天我们也在报道中提到,目前市场各方主体已经开始通过预购的方式,提前锁定新小麦。

从目前得到的消息来看,部分新锁定的小麦价格集中在1.4元以上,其中中储粮安徽分公司近期通过竞价预定的一批新小麦价格为2900元/吨,每斤价格达到1.45元。

实际上,我们在此前的播报中就曾提到,目前距离新玉米上市仍有近5个月的时间,总计需求的玉米数量大约为1.17亿吨,按照目前的市场供应来看,即便有玉米、高粱、大麦等大量的进口,市场供需形势预计依旧不佳。

在此背景下,若想让小麦的食品供需不受影响,收购价格只有高于玉米才能限制小麦在饲料中的用量,从而维护小麦供需平衡。

而就在五一放之际,我们又收到来自官方的消息。

据来自国家粮食交易中心的消息称,五一过后稻谷竞拍低价将出现较大幅度的下调,而且年份越早底价下调幅度越大,只有2020年产早籼稻上调了35元/吨。

我们知道,此前稻谷也有通过定向交易的方式流向饲料领域,但主要是超期存储的稻谷,而现在在玉米价格持续高位运行,且有进一步上涨的大背景下,降低稻谷拍卖底价,无疑让稻谷流向饲料领域提供的便利条件。

况且按照目前最低2380元/吨的稻谷价格来看,已经远远低于当前玉米市场2900元的主流报价。

此外,我们还注意到,目前拍卖的稻谷全部为2018年以后的粮食,这也表明在去库存的推动下,我国2017年及以前的超期存储稻谷可能已经消耗完毕。

但这并不代表稻谷市场会因此供应紧张。

一方面是根据国家安排的稻谷拍卖,调低价格之后拍卖数量已经从最初的周投放180万吨锐减至90万吨;另一方面则是,稻谷作为国内存储最高的品种,仅临储库存目前仍有1.4亿吨左右,相当于年产量的78%。

此外,进入5月之后,南方新季稻谷将陆续迎来大范围的上市行情。

除了稻谷可能会出现常规性的向玉米饲料替代外,我们还注意到一个问题。

据我国农业农村部最新公布的第一批2022年农业转基因生物安全证书生产应用批准清单显示,由杭州瑞丰、中国集团等企业研发的4款转基因玉米品种再次获得批准,玉米转基因育种技术仍在加速中。

而从当前国内养殖业的发展情况来看,一季度由于存栏量大、消费不及预期等影响,导致包括河南牧原、正邦科技、温氏股份在内的众多生猪养殖企业出现亏损,其中正邦科技头均亏损更是超过1000元/头。

但自四月下旬以来,随着国家中央储备冻肉收储工作的推进,以及企业自减产能等措施的实施,猪肉价格已经出现少见的连续上涨行情,整个养殖形势正在好转。

我们再看国际市场,目前印尼棕榈油问题依旧让全球粮油市场头疼。

据悉,印尼已经公布了恢复出口的条件,即当印尼全国的散装食用油价格回落到每升14000印尼盾时,就可以取消出口禁令。

而目前雅加达的食用油售价为每升19000至20000印尼盾,约合人民币8.7元/升。

值得注意的是,此前针对东南亚的棕榈油生产,来自西方国家一直指责其存在强迫劳动、破坏生态等问题,并以此向印尼和马来西亚施压,限制其棕榈油出口规模。

就在刚刚过去的4月中旬,意大利巧克力巨头费列罗还以此为由,停止用森那美种植园的棕榈油。

但现在一切因印尼的棕榈油出口禁令而出现了反转,越来越多的国家开始担心未来的供应问题。

而针对美欧等西方国家对棕榈油市场的指责,来自马来西亚的消息则称,美欧是为了保护自身的大豆及大豆油产业,才不断歧视及打压马来西亚与印度尼西亚的棕油及相关产品。

资料显示,全球传统的四大粮商全部为美欧企业,其在传统的大豆、小麦及玉米市场占据着绝对的主导地位,并逐渐形成以芝加哥期货为中心的全球农产品定价机制,包括我国在内的各国粮食进口很难绕开这四个传统的跨国粮商。

而我们也注意到,在本轮全球商品价格的上涨潮中,多涉及小麦、玉米、大豆等品种,而东南亚地区供应充足的稻谷市场,则相对比较温和。

但最终全球粮价的上涨,最终受伤害最大的依旧是低收入国家。

来自非洲发展银行的消息显示,非洲需要对全球性粮食危机做好充分准备,非洲部分国家正在遭受地区冲突、气候变化和疫情重创,目前的俄乌冲突对包括非洲在内的全世界正产生深远的影响,不断上涨的能源、化肥价格正在推动非洲食品价格的飞涨。

与此同时,由于受西方国家制裁影响,俄罗斯小麦却难以找到买家。

目前当俄罗斯小麦找到买家时,成交价格的折扣是每吨10-20美元。

同时,为保障交易的顺利进行,俄罗斯卖家还需承担运输、保险等额外费用,这使得其出口到海外的谷物收入损失高达70美元/吨。

但对于欧美等国而言,当前却是最佳的卖粮时间,因为全球小麦等谷物价格均处于历史最高位置区。

从四大跨国粮商公布的年报来看,2021财年美国ADM取得了120年来最好的业绩,实现营业收入852.49亿美元,同比增长32%;邦吉在2021财年实现净销售收入591.5亿美元,同比增长43%,净利润20.8亿美元,同比增长81%;嘉吉2021财年实现总收入1344亿美元,同比增长17%。

路易达孚为496亿美元,同比增长48%,税后利润6.亿美元,同比增长82%。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。