原油最新预测_2022原油价格预测

1.2022年油价还能下调吗

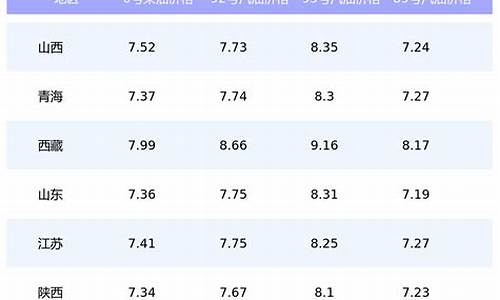

油价2022年首降,国内油价下调0.5元左右,后续还有下降的趋势,毕竟目前国际原油正处于一个急剧下降的阶段。

国内油价在今天迎来了下调的好消息,不少司机都到加油站加满了油,而且网友也对油价继续下降比较看好。目前油价的价格其实还是偏高的,如果不是急着加油的话,我们还可以再等等也可以省一点用油,毕竟下周仍然有可能继续下调。

油价2022年首降,国内油价下调0.5元左右:司机大哥乐开颜

油价下调0.5元左右,这是今年油价首次下降,而且这次的油价下降会从今天开始。根据记者访不少,司机听到油价下降之后都去加满了油,毕竟这也是为数不多油价下降的时候,更多的时候我国的油价是随着国家发展水平而上涨的我国油价,受到国际油价影响的程度比较低。按照一般情况,其实国际油价上涨的时候,我国的油价必然上涨;国际油价下降的时候,我国的油价未必就下降。此次的下降趋势证明了之前国际油价涨得太狠,同时国内油价也涨得太狠,这才有了基本回落。

后续还会下降:受到目前国际原油整体价格下调影响

后续油价应该还会下降,这是受到国际油价整体价格下降影响的。按照目前的国际油价,美国原油的价格为90美元每桶,这较之高位已经下跌了百分之几十,这对于消费者来说是一件好事。前不久的价格上涨其实是受到了国际油价动荡的影响,同时由于第区形势紧张,原油供给不足也就导致了油价一直处于上涨阶段。现在国际油价回落了,国内的油价自然也就会跟着下调,这是受到其价值限制的。

2022年油价还能下调吗

近日,全球主要化工行业分析机构发布新年展望。由于全球经济恢复放缓,加之日益增长的能源和原材料成本造成通胀压力,供应链隐患和疫情持续,分析机构普遍对2022年全球化工行业前景持谨慎乐观的态度。

经济复苏有所放缓

2022年,后疫情时代的经济恢复仍持续,但会有所放缓。IHS Markit预测,2022年全球实际GDP将增长4.3%,仍高于 历史 平均水平,但较2021年的5.6%下滑。其中,北美实际GDP增速将从2021年的5.6%放缓至2022年的4.1%,拉美从6.4%放缓至2.4%,西欧从5.3%放缓至3.7%,东欧和中亚从4.0%放缓至3.5%,中东和北非从4%增长至5.2%,亚太从5.9%放缓至4.9%。该机构预测,2022年全球工业产值将增长4.2%,显著低于2021年的7%。其中,北美工业产值增速将从2021年的5.6%放缓至2022年的4.4%,拉美从7.4%放缓至1.4%,西欧从6.8%放缓至2.8%,东欧和中亚从4.9%放缓至3.5%,中东和北非从2.1%增长至5.9%,亚太从8.6%放缓至5.2%。

IHS Markit全球经济执行董事萨拉·约翰逊表示:“2022年,化工企业将必须应对全球经济的多重挑战,包括肺炎变异毒株、财政政策从刺激转向限制、利率上升和信贷条件收紧以及从碳氢化合物到可再生能源的能源过渡。在这些转变过程中,随着一些主要经济体接近或达到充分就业,全球经济增长可能会在2022年放缓。”

化工业增速将放缓

美国化学理事会(ACC)首席经济学家玛莎·摩尔预计,2022年,全球化工行业总体将增长3.8%,2023年将放缓至3.2%。

ACC表示,2021年,全球化工行业增长5.8%。其中,亚太地区增速最快,达到8.2%,北美增长1.8%,拉美增长2.7%,西欧增长1.8%,东欧和独联体国家增长5.9%,非洲和中东增长2.5%。展望2022年,大部分地区的增速将放缓,但也有一些地区增速将加快,其中,北美地区化工业增速将达到4.5%,非洲和中东地区将加快至3.3%,拉美将放缓至2.4%,西欧将放缓至1.6%,东欧和独联体国家将放缓至3.6%,亚太将放缓至4.3%。

另外,所有细分子行业的增速都将低于2021年,其中,农用化学品增速将从2021年的3%放缓至2022年的2.3%,消费化学品将从3.4%放缓至3%,基础化学品将从6.1%放缓至4%,无机化学品将从6.6%放缓至3.9%,大宗石化产品和有机化学品将从5.8%放缓至3.8%,塑料树脂将从6%放缓至4.3%,合成橡胶将从7.6%放缓至6.3%,特种化学品将从5.2%放缓至4%。

化工业的增长仍受全球经济持续增长的支撑。摩尔表示:“虽然奥密克戎变异毒株给2022年全球经济和全球化工业带来了不确定性,但是我们仍然认为2022年将继续复苏。”摩尔预测,2022年,美国化工业将增长4.3%,后疫情时期的复苏仍将持续,供应链中断和极端天气所带来的影响趋于缓解。虽然全球经济的风险仍然存在,但是美国化工业以强劲的姿态进入到2022年。

欧洲化工业委员会(Cefic)表示,欧盟27国的化工业在2021年强劲增长5%之后,2022年的增速将放缓至2.5%。Cefic表示:“近来,能源价格大幅上涨和供应链中断,持续给经济和化工业带来下行风险。”

德国化学工业协会(VCI)预测,2022年德国化学品(不包括药品)产量将增长1.5%,生产商价格将上涨3.5%,销售收入将增长逾5%,其中国内销售收入将增长5.5%,国外销售收入将增长5%。VCI会长、德国赢创工业公司董事长克里斯蒂安·库尔曼表示:“尽管2022年面临着不同的挑战,但是大多数企业仍将实现增长。”

通胀压力不容小觑

尽管存在风险,但是全球化工行业景气和指标仍然积极乐观。2021年11月,IHS Markit全球化工业购经理人指数(PMI)为54.9,显示全球化工制造业继续反弹。全球化工产值PMI为52.2,未来产值指数为65.3。这意味着未来12个月化工行业将增长。不过,一些指标仍然疲软,如供应商交付时间,这个指数仅为36.2;成品库存指数为48,这意味着供应链限制持续。

化工产品价格压力仍然严峻,2021年11月份的输入价格指数为73.4,输出价格指数为63.7。11月份的输入成本增速创下自2008年7月以来的最高值,主要是受到运输、能源和劳动力成本上涨的影响。由于投资减少、风暴影响和经济复苏,2022年全球能源和原材料价格预计将保持高位。这或将影响企业盈利。

2022年,美国原油产量的增长应该会帮助缓解石油供应紧张的局面。IHS Markit估计,2022年全球液体产量或将增加550万桶/日,超过400万桶/日的需求增长预期,因此,2022年国际基准的布伦特原油平均价格预期为75美元/桶,2023年将回落至72美元/桶。天然气方面,2021年美国基准的Henry Hub天然气平均价格达到3.85美元/百万英热单位,比2020年增长了近一倍,但在2021年底和2022年初已显示回落的迹象。IHS Markit预测,2022年Henry Hub天然气平均价格为3.16美元/百万英热单位,2023年将进一步回落至3美元/百万英热单位。

可能会。2022年的油市,基本维持高前后低的整体预期。

有专家预测表示,这次油价上涨大概率是“5连涨”的情况,但上涨幅度并不会太高,预计每升汽油、柴油价格上调0.1元,这样计算的话50升油箱加满油要多花5元左右,车主可提前加满油省下这笔钱。

不过国际油价市场也传来了好消息,就是OPEC+所达成的石油增产协议,将在3月份继续日均增产几十万桶石油产量,在一定程度上缓解了国际市场石油供应紧张问题,但油价想要大降增产需求要远远超过这个数。

2022年,随着疫苗供给增加,疫情影响或将快速“退潮”,带动全球性“场景修复”。这一背景下,全球出行强度有望恢复至往年正常水平,意味着原油需求预期有望进一步改善。

原油供给方面,与传统油井不同,页岩油的单井衰减速度较快,需要持续的资本投入,不断地开新井。但基于2021年的财务数据来看,美国油气厂商的资本开支意愿依旧低迷,美国页岩油的潜在增产或低于预期。

中短期来看,原油产量的增长空间取决于闲置产能。OPEC(石油输出国组织)身为原油市场的“头号玩家”,手握全球九成以上的闲置产能,对原油的定价权极高,有利于维护原油产量的稳定性及可预见性。

至于替代能源生物燃料,考虑到上游粮食通胀已经“自身难保”,大幅增产的可能性并不高。2000年以来,大豆、玉米等生产的生物柴油的产能大幅扩张,已经成为原油的主要替代品之一。但受主要产区的干旱天气等影响,2022年粮食供给堪忧,叠加需求刚性的存在,涨价压力甚至不亚于能源,下游生物燃料或难以出现大幅增产的情形。

综合来看,2022年油价依然易上难下。自进入页岩油时代以来,美国原油产量的大幅扩张,使得原油价格的天花板被降低在120美元/桶。展望未来,OPEC定价权强化、增产公信力持续验证,美国页岩油增产后继乏力,对供给端带来的扰动或不足为虑。若伊朗带来的原油增量冲击被证伪,叠加全球原油需求依然处于改善通道中,那么对于油价而言,100美元/桶或仅意味着上半场,不排除冲上120美元/桶的可能。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。