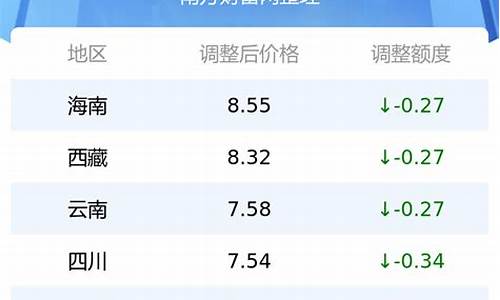

原油价格走势分析回归_原油市场价格走势

1.基于进出口总量均衡的国际原油价格形成模型

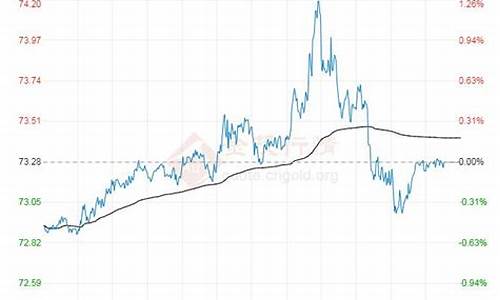

2.美原油走势图实时k线

其实主要有六条线

分别是这六大均线

一、攻击线,即5日均线

攻击线的主要作用是推动价格在短期内形成攻击态势,不断引导价格上涨或下跌。如果攻击线上涨角度陡峭有力(没有弯曲疲软的状态),则说明价格短线爆发力强。反之,则弱。同样,在价格进入下跌阶段时,攻击线也是重要的杀跌武器,如果向下角度陡峭,则杀跌力度极强。

在临盘实战中,当价格突破攻击线,攻击线呈陡峭向上的攻击状态时,则意味着短线行情已经启动,此时应短线积极做多。同理,当价格击穿攻击线,攻击线呈向下拐头状态时,则意味着调整或下跌行情已经展开,此时应短线做空。

二、操盘线,即10日均线

此线也有行情线之称。操盘线的主要作用是推动价格在一轮中级波段行情中持续上涨或下跌。如果操盘线上涨角度陡峭有力,则说明价格中期上涨力度强。反之,则弱。同样,在价格进入下跌波段时,操盘线同样可促使价格反复盘跌。

在临盘实战中,当价格突破操盘线,操盘线呈持续向上的攻击状态时,则意味着波段性中线行情已经启动,此时应短线积极做多。同理,当价格击穿操盘线,操盘线呈向下拐头状态时,则意味着上涨行情已经结束,大波段性调整或下跌行情已经展开,此时应中线做空。

三、辅助线,即20日均线

辅助线的主要作用是协助操盘线,推动并修正价格运行力度与趋势角度,稳定价格趋势运行方向。同时,也起到修正生命线反应迟缓的作用。在一轮波段性上涨行情中,如果辅助线上涨角度较大并陡峭有力,则说明价格中线波段上涨力度极强。反之,则弱。同样,价格在下跌阶段时,辅助线更是价格反弹时的强大阻力,并可修正价格下跌轨道,反复促使价格震荡盘跌。

在临盘实战中,当价格突破辅助线,辅助线呈持续向上的攻击状态时,则意味着波段性中线行情已经启动,此时应短线积极做多。同理,当价格击穿辅助线,辅助线呈向下拐头状态时,则意味着阶段性中线上涨行情已经结束,而阶段性调整或下跌行情已经展开,此时应中线做空。

四、生命线,即30日均线

生命线的主要作用是指明价格的中期运行趋势。在一个中期波段性上涨趋势中,生命线有极强的支撑和阻力作用。如果生命线上涨角度陡峭有力,则说明价格中期上涨趋势强烈,主力洗盘或调整至此位置可坚决狙击。反之,则趋势较弱,支撑力也将疲软。同样,在价格进入下跌趋势时,生命线同样可压制价格的反弹行为,促使价格持续走弱。

生命线是一个波段上涨或下跌行情的生命基础。在临盘实战中,当价格突破生命线,生命线呈拐头向上攻击状态时,则意味着中线大波段行情已经启动,此时应中线积极做多。一般而言,生命线在波段行情的阶段性调整过程中,不会轻易被击穿。然而,一旦当价格击穿生命线,生命线呈拐头向下状态时,则意味着更大级别的调整或下跌行情已经展开,此时应中线积极做空。

五、决策线,即60日均线

决策线的主要作用是指明价格的中期反转趋势,指导价格大波段级别运行于既定的趋势之中。当价格放量向上或向下突破决策线时,则说明一波级别的反转行情已经启动,临盘应做出相应的操盘决策。价格突破决策线时,一般情况下不会在较短时间内出现反方向运行,即使是主力作出诱多或诱空动作,至少也会在决策线之上或之下运行10~25个交易日左右方可反转。

在临盘实战中,所有的主力对决策线都有清醒的认识。决策线在主力机构的操盘计划中有着对行情性质决定性的重大意义。因而,当价格突破决策线,决策线呈拐头向上的攻击状态时,则意味着中线大趋势多头行情已经形成,此时应中线积极做多。决策一旦形成,一般情况下均不会轻易更改。所以,价格一旦突破决策线后,即不会在阶段性调整中轻易击穿这一决策性支撑。然而,一旦当价格向下击穿决 策线,决策线呈向下 拐头状态时,则意味着一拨下跌行情已经展开,此时应中线果断做空。

六、趋势线,即120日均线

和决策线一样,趋势线的主要作用也是指明价格中长期的反转趋势,引导或指导价格大波段大级别运行于既定的趋势之中。当价格放量向上或向下突破趋势线时,则说明价格大趋势已经发生逆转,临盘应做出相应的操盘决策。

价格突破趋势线时,一般情况下不会在较短时间内出现反方向运行,即使是主力作出诱多或诱空动作,至少也会在趋势线之上或之下运行10个交易日或数个交易周左右方可反转

基于进出口总量均衡的国际原油价格形成模型

总序

序言

第一部分 国际油价波动分析

第一章 全球石油市场信息溢出研究

1.1 引言

1.2 信息溢出检验文献综述

1.3 实证研究

1.4 本章小结

1.5 参考文献

第二章 国际油价短期波动研究

2.1 引言

2.2 以前的相关研究

2.3 实证数据和方法

2.4 实证结果

2.5 本章小结

2.6 参考文献

第三章 基于粗糙集和小波神经网络的油价影响因素分析

3.1 引言

3.2 基于粗糙集和小波神经网络的混合方法

3.3 混合方法的应用

3.4 本章小结

3.5 参考文献

第四章 国际油价影响因素的综合分析

4.1 引言

4.2 影响原油供给的因素

4.3 影响原油需求的因素

4.4 影响原油价格的短期因素

4.5 本章小结

4.6 参考文献

第五章 突发事件对油价的影响分析

5.1 引言

5.2 突发事件类型

5.3 油价波动特点

5.4 案例分析:突发事件对油价的影响

5.5 本章小结

第六章 基于经验模态分解的国际原油价格波动分析

6.1 引言

6.2 经验模态分解

6.3 分解

6.4 合成

6.5 本章小结

6.6 参考文献

第七章 基于LSI的文本聚类在影响油价事件分类中的应用

7.1 引言

7.2 文本预处理

7.3 基于LSI的文本聚类

7.4 聚类结果分析

7.5 本章小结

7.6 参考文献

第二部分 国际油价预测

第八章 动态因子方法预测原油价格

8.1 引言

8.2 动态因子方法

8.3 数据

8.4 回归和预测结果

8.5 本章小结

8.6 参考文献

第九章 基于基金持仓的国际原油期货价格预测

9.1 引言

9.2 影响国际原油期货市场的因素分析

9.3 国际原油期货价格预测

9.4 本章小结

9.5 参考文献

第十章 小波变换在油价分析预测中的应用

10.1 引言

10.2 小波变换

10.3 基于小波变换的油价序列多尺度分解

10.4 基于多尺度分解的油价预测

10.5 本章小结

10.6 参考文献

第十一章 基于小波神经网络的油价预测

11.1 引言

11.2 小波神经网络介绍

11.3 实证分析

11.4 本章小结

11.5 参考文献

第十二章 基于供求理论的石油季度价格预测

12.1 石油价格影响机制简介

12.2 石油季度价格影响因素分析

12.3 石油季度价格预测模型的建立

12.4 本章小结

12.5 参考文献

第十三章 勘探开发与国际石油供求间关系分析

13.1 引言

13.2 石油供给的影响因素分析与情景预测

13.3 石油需求的影响因素分析与情景预测

13.4 本章小结

13.5 参考文献

第十四章 基于VARX与VECM模型的年度国际原油价格预测

14.1 引言

14.2 模型理论与方法

14.3 变量选取与数据说明

14.4 模型预测与结论

14.5 本章小结

14.6 参考文献

附录一 国际油价预测系列报告(摘选)

附录二 报刊文章和观点精选

美原油走势图实时k线

4.3.2.1 模型结构

传统经济学商品价格的形成是当该商品的供给等于需求时,市场达到均衡,由此供给(或需求)量所决定的价格就是该商品的均衡价格。通常情况下商品的供给量为产量,需求量为消费量。但由于石油市场受战争、意外事件的影响较大,战争和意外事件可能造成石油供应中断,由此对全世界经济生产产生较大的影响。所以现在很多国家都建立了相应的石油储备。由于有存货,当年的消费量不等于当年的石油需求量。同样地,以往的一部分储备有可能转化为供给,因此当年的石油产量也不等于当年的供给量。所以考虑原油市场均衡价格不能直接利用供给(产量)等于需求(消费量)平衡式。如果将国际石油市场看作一个虚拟的商品市场,该市场的流入就是国际石油的总出口,流出就是国际石油的总进口。由于是虚拟市场,因此市场一定会出清,所以每年国际石油市场的总进口等于总出口。

从这个角度来说,可将从国际市场的流出(进口)视为需求(包括当年的消费和储备),将流进(出口)视为供给。国际石油市场出清,意味着进口等于出口,此时国际石油市场达到均衡,由此确定了国际原油价格。在变量的选择上,需求(进口)设定为国际原油价格、世界经济活动水平(实际GDP)和OECD国家石油储备量的函数。供给(出口)方程的因变量为国际原油价格,设国际原油价格为石油出口量、OPEC上期原油产量的函数。当世界经济处于上升时期,各部门扩大生产使得对石油的需求增多,各国增大对石油的进口,即进口量与世界经济活动水平(实际GDP)存在正向变动关系;同样OECD国家增加石油储备需增加石油进口,而减少石油储备,意味着动用一定量的石油储备满足国内需求,这会导致石油进口量的减少,所以OECD石油储备量与国际石油进口量之间也存在着正向变动的关系。对供给方程而言,国际石油出口量越多,表明国际石油市场的石油供给量越多,供给增多,油价走低;反之,国际石油出口量减少,表明供给减少,油价走高。所以国际原油价格与国际石油出口量成反向变动关系。由于OPEC在国际石油市场上的地位,OPEC的产量政策通常作为油价变化的一个指标,增加产量会使油价下跌,减少产量会使油价上升;另外市场对产量变化有一个滞后期,所以OPEC上期原油产量与国际原油当期价格之间存在反向变动关系。

本节石油进出口量数据来自英国石油公司BP网页,世界实际的GDP值来自原油产量、国际原油价格和OECD 石油储备量数据来自美国能源网站,时间跨度都是从1989~2003年的年度数据。

4.3.2.2 国际原油价格形成模型

(1)需求函数(表4.4)

表4.4 需求函数表

续表

即

lnIM=0.006lnPC+0.954lnG+0.316lnSO-0.022(4.1)

式中:IM为国际石油进口量;PC为国际原油价格;G为世界实际的GDP; SO为OECD国家石油储备量。

从模型结果来看,所得回归方程的系数符号与前面的分析相一致。世界经济活动水平(实际GDP)对世界石油总出口量(需求)的影响比较显著,其次OECD国家石油储备的变动对石油总出口量的影响也较显著。相比较而言,原油价格变化对石油总需求的影响不显著。这个结论从长期来看是比较合理的,因为石油是一种需求价格弹性较低的商品,其消费量受价格的影响较小。

(2)供给函数(表4.5)

表4.5 供给函数表

即

lnPC=9.077lnEX-10.714lnQO(-1)+17.276 (4.2)

所得回归方程的系数符号与前面的分析相一致。国际原油价格受到国际石油进口总量和OPEC国家上期产量的显著影响。

(3)市场均衡

IM=EX (4.3)

即国际石油市场总出口量等于总进口量,国际石油市场出清,供需达到了平衡。

据此整理得

lnPC=9.147lnG-3.206lnSO-11.326lnQO(-1)-1.14 (4.4)

PC=α·G9.174·SO3.206·QO(-1)-11.326 (4.5)

运用上式可以模拟OPEC产量变动对国际原油价格的影响。例如OPEC原油产量减少4%,假设世界经济活动水平不变(即值不变),OECD国家需动用约14%的石油储备才能稳定国际原油价格。因为:

PC=0.96-11.326.0.863.206.PC*=PC*

PC*为基准情形时的国际原油价格。

。类似的,如果世界经济年增长率为3%,在其他因素都不发生变化的情况下,OPEC上期需增加约2.4%的产量,恰好可以稳定国际原油价格。因为:

PC=1.039.174·1.024-11.326·PC*=PC*。

4.3.2.3 修正后的国际原油价格形成模型

随着经济全球化趋势的发展,各国贸易量将越来越大,越来越频繁。石油产品由于其分布的地缘性和主要消费国与主要产油国在地理位置上的分离等特殊性,将使石油产品贸易更依赖于国际市场,所以石油产品贸易量占世界经济(GDP)的份额有增大的趋势。石油产品贸易额占世界GDP的比重越大,国际石油市场越繁荣,这对国际原油价格的产生将起到一定的影响。具体地说,由于国际总进口与总出口相等,所以石油进口开放度增大,意味着石油进口量和出口量同时增加。由于需求和供给同时增加,所以国际原油价格的涨跌由供给和需求的价格弹性确定。供给价格弹性大,原油价格将降低;需求价格弹性大,原油价格将上升。无论何种情况,一般都会影响国际原油价格的形成。下面我们将引入石油进口国开放度概念,进一步研究在进口国开放度变化的情况下各影响因素对国际石油市场的影响。

石油进口国开放度,指国际总的石油进口量与石油出口量的和占世界实际GDP的比例,用TRI表示。即TRI=(石油总出口+石油总进口)/世界实际GDP。

考虑石油进口国开放度指标后的石油供给函数如表4.6所示。

表4.6 石油供给函数表

即

lnPC=9.092lnEX-10.727lnQO(-1)+4.592lnTRI+11.88

所得回归方程中石油进口开放度的系数为正,表明进口开放度增加,国际原油价格将上升。其余变量的系数符号与我们预期的结果一致,即上期OPEC原油产量与当期的原油价格成反比,进口国开放度与国际原油价格成正比。且这3个量对国际原油价格的影响在15%的显著性水平下都是显著的。

在供给函数中引入石油进口国开放度后,拟合指标R-squared和调整的R-squared等各项指标都有所改善,因此引入石油进口国开放度指标有助于更好地拟合原油供给函数。根据市场均衡条件IM=EX,整理得:

PC=α·G9.179·SO3.04·QO(-1)-11.351·TRI4.859 (4.6)

石油进口国开放度的增加表示石油进出口量的增加,反映进口国对石油需求的增加,这在一定程度上可以吸收增加的国际石油产量而保持国际原油价格不变。如:

PC=1.021-11.351·1.054.859·PC*=1.001PC*

美原油走势图实时k线显示原油延续反弹,突破上周五的高点69.30并站稳之上运行,日线收盘一根中阳线。

1、从日线的收盘形态来看,下影十字K线,配合阴K线二次下探启稳,昨日再高开转阳收复,形成阳吞阴十字启明星。日线轻微止跌反弹。短线还有进一步向上反弹空间。4小时突破了颈线69.30结合昨日日评给出的4小时级别的头肩底,底点在62.40左肩在64.40-64.80右肩在65.68突破颈线后,小级别的头肩形态成立,4小时级别走出反弹形态,同时站稳颈线后,日内短线颈线成为支撑。

2、小时图走出一波整理式拉动上涨,低位横向整理蓄势后突破了首个阻力,短线迎来反弹动能,日内短线操作防守点在昨日低点67.60此位之上择机先行看多。看一波小级别的反弹。综合来看,今日原油短线操作思路林臻东建议回调做多为主,高空为辅,上方短期重点关注72.9-73.4一线阻力,下方短期重点关注68.3-67.8一线支撑。

3、美原油走势图实时k线轨迹背后原因的分析:12月7日,国际油价上涨,延续隔夜反弹近5%的反弹势头,因围绕Omicron新冠变种对全球燃料需求影响的担忧有所缓解,同时伊朗核谈判遭遇障碍,推迟了伊朗原油供应的恢复。油价上周受到冲击,因担心疫苗对Omicron变种可能不那么有效,这引发了对各国政府可能重新实施限制措施并可能打击到全球经济增长和石油需求的担忧。

4、此前,石油输出国组织及其盟友(OPEC+)同意1月份继续维持40万桶/日的增产计划,尽管美国的战略石油储备已经释放。伊朗石油回归市场预期延迟也支持了油价。虽然谈判在本周晚些时候重新开始时仍可能找到成功,但市场可能需要考虑对伊朗石油出口更长时间的延迟。这对油价是有利的,并给OPEC+在2022年全年提高石油产量的计划构成支撑。

总的来说,美原油走势图实时k线走势稳中向好。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。