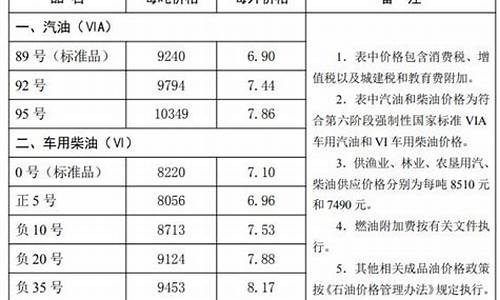

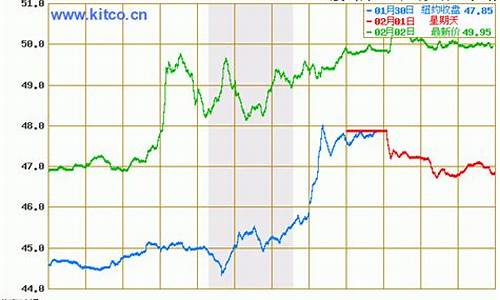

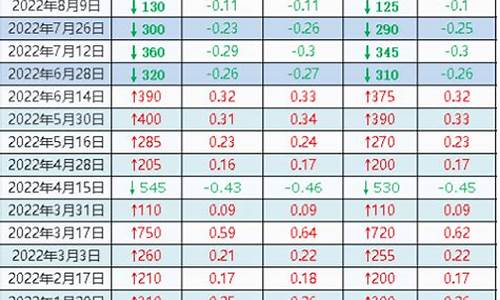

原油价格数据库_原油价格查询

1.我是如何做大宗商品的:七年实战心得

石油可以提炼成汽油、煤油、柴油、沥青、润滑油、石蜡等用于国家的经济生产中和居民的日常生活中。\x0d\\x0d\石油又称原油,是从地下深处开的棕黑色可燃粘稠液体。主要是各种烷烃、环烷烃、芳香烃的混合物。它是古代海洋或湖泊中的生物经过漫长的演化形成的混合物,与煤一样属于化石燃料。\x0d\\x0d\石油的起源\x0d\最早提出“石油”一词的是公元7年中国北宋编著的《太平广记》。正式命名为“石油”是根据中国北宋杰出的科学家沈括(1031一1095)在所著《梦溪笔谈》中根据这种油“生于水际砂石,与泉水相杂,惘惘而出”而命名的。在“石油”一词出现之前,国外称石油为“魔鬼的汗珠”、“发光的水”等,中国称“石脂水”、“猛火油”、“石漆”等。\x0d\\x0d\我们平时的日常生活中到处都可以见到石油或其附属品的身影,不知你注意了吗?比如汽油、柴油、煤油、润滑油、沥青、塑料、纤维等还有很多!这些都是从石油中提炼出来的;而我们日常所用的天然气(液化气)是从专门的气田中产出的!通过输气管道和气站再到各家各户。\x0d\\x0d\目前就石油的成因有两种说法:①无机论 即石油是在基性岩浆中形成的;②有机论 既各种有机物如动物、植物、特别是低等的动植物像藻类、细菌、蚌壳、鱼类等死后埋藏在不断下沉缺氧的海湾、_湖、三角洲、湖泊等地经过许多物理化学作用,最后逐渐形成为石油。\x0d\\x0d\形貌与成分\x0d\原油的颜色非常丰富红、金黄、墨绿、黑、褐红、甚至透明;原油的颜色是它本身所含胶质、沥青质的含量,含的越高颜色越深。原油的颜色越浅其油质越好!透明的原油可直接加在汽车油箱中代替汽油!原油的成分主要有:油质(这是其主要成分)、胶质(一种粘性的半固体物质)、沥青质(暗褐色或黑色脆性固体物质)、碳质(一种非碳氢化合物)。\x0d\\x0d\石油由碳氢化合物为主混合而成的,具有特殊气味的、有色的可燃性油质液体!天然气是以气态的碳氢化合物为主的各种气体组成的,具有特殊气味的、无色的易燃性混合气体。\x0d\\x0d\在整个的石油系统中分工也是比较细的:\x0d\物探: 专门负责利用各种物探设备并结合地质资料在可能含油气的区域内确定油气层的位置;\x0d\钻井: 利用钻井的机械设备在含油气的区域钻探出一口石油井并录取该地区的地质资料;\x0d\井下作业: 利用井下作业设备在地面向井内下入各种井下工具或生产管柱以录取该井的各项生产资料,或使该井正常产出原油或天然气并负责日后石油井的维护作业;\x0d\油: 在石油井的正常生产过程中录取石油井的各项生产资料并对石油井的生产设备进行日常维护;\x0d\集输: 负责原油的对外输送工作;炼油 将输送到炼油厂的原油按要求炼制出不同的石油产品如汽油、柴油、煤油等!\x0d\\x0d\石油的性质因产地而异,密度为0.8 ~ 1.0 克/厘米3,粘度范围很宽,凝固点差别很大(30 ~ -60°C),沸点范围为常温到500°C以上,可容于多种有机溶剂,不溶于水,但可与水形成乳状液。 组成石油的化学元素主要是碳 (83% ~ 87%)、氢(11% ~ 14%),其余为硫(0.06% ~ 0.8%)、氮(0.02% ~ 1.7%)、氧(0.08% ~ 1.82%)及微量金属元素(镍、钒、铁等)。由碳和氢化合形成的烃类构成石油的主要组成部分,约占95% ~ 99%,含硫、 氧、氮的化合物对石油产品有害, 在石油加工中应尽量除去。不同产地的石油中,各种烃类的结构和所占比例相差很大, 但主要属于烷烃、环烷烃、芳香烃三类。 通常以烷烃为主的石油称为石蜡基石油;以环烷烃、芳香烃为主的称环烃基石油;介于二者之间的称中间基石油。我国主要原油的特点是含蜡较多,凝固点高,硫含量低, 镍、氮含量中等,钒含量极少。除个别油田外,原油中汽油馏分较少,渣油占1/3。组成不同类的石油,加工方法有差别,产品的性能也不同,应当物尽其用。大庆原油的主要特点是含蜡量高,凝点高,硫含量低,属低硫石蜡基原油。\x0d\\x0d\从寻找石油到利用石油,大致要经过四个主要环节,即寻找、开、输送和加工,这四个环节一般又分别称为“石油勘探”、“油田开发”、“油气集输”和“石油炼制”。下面就这四个环节来追溯一下石油工业的发展历史。\x0d\\x0d\“石油勘探”有许多方法,但地下是否有油,最终要靠钻井来证实。一个国家在钻井技术上的进步程度,往往反映了这个国家石油工业的发展状况,因此,有的国家竞相宣布本国钻了世界上第一口油井,以表示他们在石油工业发展上迈出了最早的一步。\x0d\\x0d\“油田开发”指的是用钻井的办法证实了油气的分布范围,并且有井可以投入生产而形成一定生产规模。从这个意义上说,1821年四川富顺县自流井气田的开发是世界上最早的天然气田。\x0d\\x0d\“油气集输”技术也随着油气的开发应运而生,公元1875年左右,自流井气田用当地盛产的竹子为原料,去节打通,外用麻布缠绕涂以桐油,连接成我们现在称呼的“输气管道”,总长二、三百里,在当时的自流井地区,绵延交织的管线翻越丘陵,穿过沟涧,形成输气网络,使天然气的应用从井的附近延伸到远距离的盐灶,推动了气田的开发,使当时的天然气达到年产7000多万立方米。\x0d\\x0d\至于“石油炼制”,起始的年代还要更早一些,北魏时所著的《水经注》,成书年代大约是公元512~518年,书中介绍了从石油中提炼润滑油的情况。英国科学家约瑟在有关论文中指出:“在公元十世纪,中国就已经有石油而且大量使用。由此可见,在这以前中国人就对石油进行蒸馏加工了”。说明早在公元六世纪我国就萌发了石油炼制工艺。 \x0d\\x0d\石油是一种液态的,以碳氢化合物为主要成分的矿产品。原油是从地下出的石油,或称天然石油。人造石油是从煤或油页岩中提炼出的液态碳氢化合物。组成原油的主要元素是碳、氢、硫、氮、氧。\x0d\\x0d\具有不同结构的碳氢化合物的混和物为主要成份的一种褐色、暗绿色或黑色液体。

我是如何做大宗商品的:七年实战心得

在原油全烃气相色谱图中,介于每个正构烷烃分子色谱峰之间的低丰度小峰均为支链烷烃和环烷烃峰,一般化学性质比正烷烃更加稳定,其丰度分布可构成原油化学组成的GC-指纹特征。对全烃气相色谱图进行指纹化处理,首先从色谱图中筛选出一批碳数为nC10—nC25的成对小峰,依次予以数字编号。以L17-21井原油全烃气相色谱图为准,共标出159个小峰(图4.4)。以相同原则测量出这些小峰的峰高(也可用峰面积),建立所有研究井所原油的全烃色谱原始峰高数据库(表4.2,表中因篇幅有限,只列出16 口井中6口井油样及每个油样色谱图中159个小峰中的部分峰号及峰高,其他省略)。

表4.2 原始峰高数据库

图4.4 L17-21井原油色谱图指纹化处理

在全烃色谱原始峰高数据库基础上,建立基础色谱指纹参数数据库,即以后面峰的峰高分别比前面的4个峰的峰高,建立全烃色谱指纹峰高比数据库(表4.3,表中只列出部分井油样部分色谱指纹峰高比数据,同表4.2)。这个指纹参数数据库就是下面判识油藏流体连通性的基础。

表4.3 全烃色谱指纹参数数据库

这几个月真是过得脚不沾地,稍微忙过点身体又不太好,所以年初答应大家写的关于商品研究的文章一直耽误到现在,当然我是个说话算数的人,之前说过5月份会写出来,这一篇就是我这5、6年在商品研究上的一点感悟。

先说一下我的知识背景,我本科学的是世界经济,研究生读的是金融,和商品半点没有相关性,所以有志于做商品研究的小盆友们也不必有什么思想负担,商品的相关知识都是可以学习的,关键的是你对周期的感觉。

再说说我为什么会开始研究商品,这必然是一个悲伤的故事。因为我入行开始做的是黑色金属行业股票研究,大家也知道,在过去漫漫7年的熊市里面钢铁是最不受待见的行业之一,行业指数自我入行开始到我不做sellside离职,下跌了80%。作为当时一个悲催的sellside,推不出行业牛股,拿不到派点,只好默默的多做点研究。而后我就发现和黑色金属相关的有一个叫做螺纹钢期货的东西(当然现在黑色金属产业链的期货是国内最大的期货品种群,从上游的铁矿、焦煤到焦炭、螺纹钢、热卷,甚至包括铁合金等等),这其中最关键的东西在于做空可以挣钱,于是我就开始了自我野蛮生长的研究之路。

这里插一段题外话,很多刚入行的分析师总是嫌自己cover的行业不好,我想要说的是,你在任何一个行业有多大进步,有多深见解,混日子或者加速成长,都与这个行业本身无关。前5、6年入行的分析师,应该没有几个会比看钢铁更加悲剧的,但是这并不妨碍我在sellside的三年为自己今后的研究打下了坚实的基础,从最初的dirtywork开始,构建数据库、寻找研究的新的idea、调研、沟通、拓展你有的圈子和人脉,这都与你所cover的行业无关。所以不要拿行业做借口,关键在于你有多努力。

说了那么多废话,言归正传,讲一讲我对商品研究的理解。当然,因为我现在做的是买方的投资管理,所以我会从研究和投资结合的角度来讲一些问题,不单纯局限于研究。

第一,决定价格大趋势的一定是供需,这个是毫无疑问的。所以,研究商品最根本的就是做好你研究品种的“供需平衡表”。

什么是供需平衡表?就是你所研究的品种在一定时期之内的需求有多少、供给有多少、库存有多少,然后算出来一个供给与需求的差值,这个差值如果是正的,也就是我们通常所说的供过于求,我们称为surplus;这个差值如果是负的,也就是我们通常所说的供不应求,我们称为gap。按常理来说,有surplus的品种价格有下行的压力,而有gap的品种价格有上行的动能。

供给的算法通常需要通过细致的调研,比如矿山投产的速度、投产的数量,又或者播种的面积和单产的数值;需求的算法则有自上而下(topto down)与自下而上(bottomto up)两大类,可以从宏观数值预测入手对该品种的需求运行预估,又或者你将品种下游的需求细拆为几个子行业对每个子行业的增速运行估计,最后加总得出品种的需求。每种方法都有自己的利弊,通常我会每种方法都运行估算。

但是,供给和需求本身并不重要,重要的是你所测算的变量对供给和需求影响的弹性,我在下面还会讲到绝对数量其实没有什么很大的意义。弹性的分析我们会通过敏感性分析(sensitiveanalysis)或者情景分析(scenarioanalysis)运行,用以得出边际变化对于整体供需的影响的变化。

第二,供给与需求的边际变化比surplus和gap本身更加重要。在我的理解之中,影响surplus和gap边际变化的因素更加重要,也就是说,供给与需求在一定时期的边际变化更加重要。因此,在研究的时候不仅要关注surplus或者gap的绝对值,而要仔细研究影响surplus和gap变化的因素。

对于商品来说,幅度的判断依据很大程度上在成本,所以不管是原矿或者是生产,我们都有所谓的成本曲线(costcurve),也就是累积的产量所对应的不同的生产成本构成的曲线。当你计算出了供给与需求,在成本曲线上你应该能够找到相对应的成本价格,这通常是我们决策的一个重要依据。

举个例子,2014年年初,我们测算铁矿石的surplus大约有3000-4000万吨,矿石价格面临大的下行压力,于是我们入场做空了铁矿石,并且更具我们所拥有的cost

curve计算出了相应的价位;但是由于三大矿山释放产能速率超预期、并且国产矿没有在亏损线立刻停止生产,在2014年4月份我们修正了我们的供需平衡表,认为矿山的surplus大约有4000-5000万吨,不要小看这1000万吨的增量,这个边际变化量与价格并非是一个线性的关系,价格并非多跌了30%,而是直接腰斩,所以理解供给和需求的边际变化的意义不止在于你对趋势方向的判断,并且还有你对趋势幅度的一个判断。

第三,供需平衡表的结果需要与市场预期相比较,而不应该仅仅看surplus或者gap。这是我对基本面研究理解感触最深的一个方面,得益于第一份工作所学习并深植于心中的“预期差”理论。这就是说,我们做平衡表所看出来的surplus或者gap本身并不重要,重要的是这个数值和市场上的预期相比是高还是低。当然,这个与上一条讲的有相似之处。

举个例子,比方说我们计算了一个品种的surplus是占年度产量的5%,按照分析框架,这样的surplus对于该品种的价格有直接向下的压力;但是,如果市场上对于该品种的surplus的预期是10%呢?那么实际的这5%可能就是对价格的一个支撑。一个品种在过剩的时候为什么有可能还有价格的上涨,我认为很大程度上取决于这种过剩与市场预期相比还没有那么的“过剩”。最近黑色金属产业链里矿石的反弹就很好的说明了这个问题。

第四,基本面研究的局限之处使得与研究周期相适应的投资周期应该相应较长,除非你有足够的能力运行极度细致的研究,否则要做好打持久战的准备。我以前经常和做商品投资的同行交流,发现一个很大的问题在于有些人用基本面研究来解释非常短期的行情,比如一天的或者一周的。这在我看来是不可思议的,因为由基本面决定的行情的发展一定是一个趋势的主题线,主题线的发展一定是缓慢的,不可能在短期内就出现完全的印证。在我看来,基本面研究所对应的商品的投资周期至少在一个季度,因为供需所对应的结果需要充分的发展,在供需的发展过程中肯定会有这样或者那样的扰动,但是最后价格必然会回归供需。

同时,之所以以一个季度为周期来划分投资期限,很大程度上是因为我们当中的大多数人是没法做到非常细致的平衡表的。我认识有的前辈做基本面研究可以做到周度的平衡表,这样的数据深度和精度对于一个人的逻辑、信息以及行业了解都有极高的要求,非常难以达到。同时,越细致的数据出错的概率越大。我在刚开始做投资的时候,有位前辈就和我说过一句话:“宁可要粗略的正确,而不要精确的错误”。但是研究越深入,就越容易犯只见树木不见森林的毛病,这个时候就需要我们从商品细致的逻辑框架跳出来,看大的层面。

第五,商品不同类别之间有非常密切的关系,需要从大的格局运行理解。商品的分类很多样,在我自己的研究框架看来商品分三大类,第一类贵金属,包括黄金、白银、铂和钯;第二类,工业品,我们经常讲的硬商品(hard

commodities),包括能源品、所有的基本金属、黑色金属、橡胶等等;第三类,农产品,我们经常讲的软商品(softcommodities),包括油脂、玉米、小麦、经济作物。

以上所有都归结为“商品”。贵金属的研究和交易在惯例是放在大的MacroTrade下面的,也就是必须对宏观经济有深刻的认识,才能够发掘到对贵金属的真正趋势。工业品的研究主要就是供给与需求,供给的变化,需求的变化都需要分析。农产品的研究主要集中在供给端,因为除了经济作物之外,农产品的需求变化相对缓慢,并不急速,所以农产品的研究主要集中在对供给影响较大的几个方面,比如天气、比如单产、比如种植面积。宏观大趋势与贵金属与工业金属关系非常密切,与农产品关系较小,但是这并不绝对。因为商品之间有深刻的联系。

举个例子,我一直认为原油是所有商品定价的“锚”。什么“锚”,就是原油的价格会影响所有商品的平衡表。2014年原油价格大幅下跌,首先影响了所有能源的价格,其次影响了所有运输的价格,最后影响了替代能源的价格比如燃料乙醇,与燃料乙醇密切相关的又是白糖。由于原油价格过低,作为燃料乙醇的白糖需求急剧下降,导致了白糖供需平衡表的改变。

所以我们理解商品的价格变动,要从更深刻的层面运行,对于一个品种过于深入的理解有时候反而不是好事。这也是为什么很多现货商做商品投资反而会亏钱的原因。

第六,宏观大趋势决定了商品尤其是工业品的真正走势格局,品种基本面与宏观趋势的背离一定要想清楚原因。商品在近30年最波澜壮阔的行情出现过2次,一波是2000年开始以中国为代表的新兴经济体需求的崛起带来的商品价格牛市,还有一波是次贷危机带来的2008-2009年的全球资产价格的剧烈波动。真正的大的行情必须有宏观趋势的配合,否则就是局部的行情,掀不起大的波澜。这里就会出现一个问题,当你看的品种与宏观趋势出现了背离,怎么办?背离的情况其实并不常出现,但是一旦出现,就需要警惕,因为这会导致投资上的问题。

就比如说现在,这半年商品的趋势其实并不明显,大多数品种处于一种震荡的格局。很多品种,比如说铜,基本面很差,因为中国的投资增速大幅下滑导致铜的需求增速也相应下降,但是宏观层面来说现在国内处于一个宽松的货币政策环境,并且有继续宽松的预期,在这样的情况下,单纯从基本面去做空铜就会比较难受。通常微观或者中观基本面与宏观基本面的背离会造成品种出现僵持的局面,从基本面角度,这个时候我们应该出场等待,等到预期明朗。

这样的背离在近期我看来出现了很多,不止是商品,包括外汇、债券、股市等等,都有。背离其实是大的投资机会的前兆,因为很多指标无序性的关系告诉我们的是未来一旦某种秩序占了上风之后,就会出现比较强的趋势。但前提是,你要想清楚,并且活到趋势来临之前。

最后,我想说的是,基本面研究只是做商品投资的第一步。分析正确只是赚到钱的必要条件而非充分条件。我自己经历过从对基本面的迷信,到对基本面的怀疑,再到现在理解基本面在投资里面所占的重要位置的各阶段。当然也许我再在这个行业呆上另一个5年会有不同的感悟,我现在对于研究的重要程度是非常肯定的,但是必须承认,这不是你在投资里面能不能挣钱的最关键因素。我用一个大牌对冲基金合伙人的一段话作为本篇文章的结语:

“他们的判断仍是基于事实和数据这两个基本维度,而他们参与的这场游戏,却是在情绪的第三维和梦想的第四维上展开的”。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。